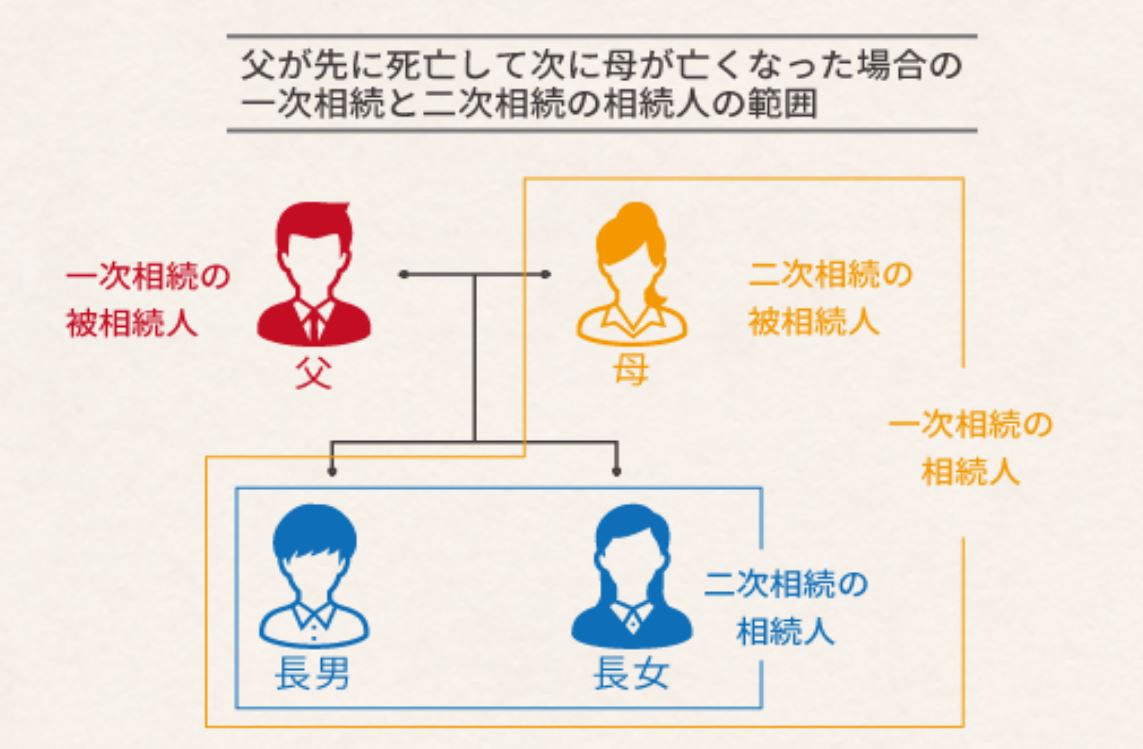

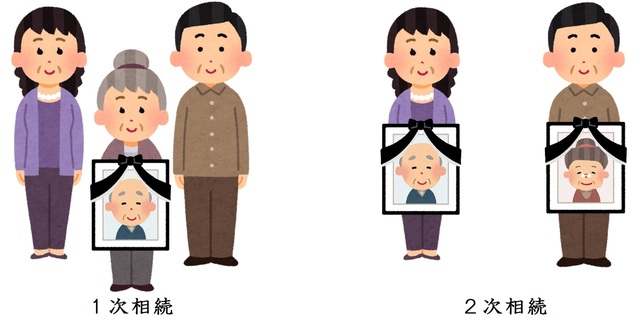

親が亡くなれば配偶者や子はその財産を相続します例えば父が亡くなれば母と子が父の財産を引き継ぎますまたその後に母が亡くなれば子は再度その財産を相続することになります父母どちらの死亡時にも相続税を納付します もし両親が連続して亡くなったら相続税の. 被相続人が再婚した場合再婚時点で相手配偶者に子供連れ子がいた場合は当該子は被相続人の子ではないため相続人とはなりません そのため被相続人の財産を当該連れ子にも相続させたい場合には当該連れ子との間で 養子縁組 を行う必要があります.

相続税の配偶者控除の計算方法 相続税申告相談プラザ ランドマーク税理士法人

相続税の配偶者控除とは 知っておくべきデメリットや注意点 税理士監修 Vシェアマガジン 株式会社ボルテックス

相続税の配偶者控除で1 6億円が無税 ただし子供にデメリットも

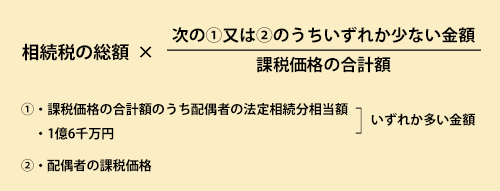

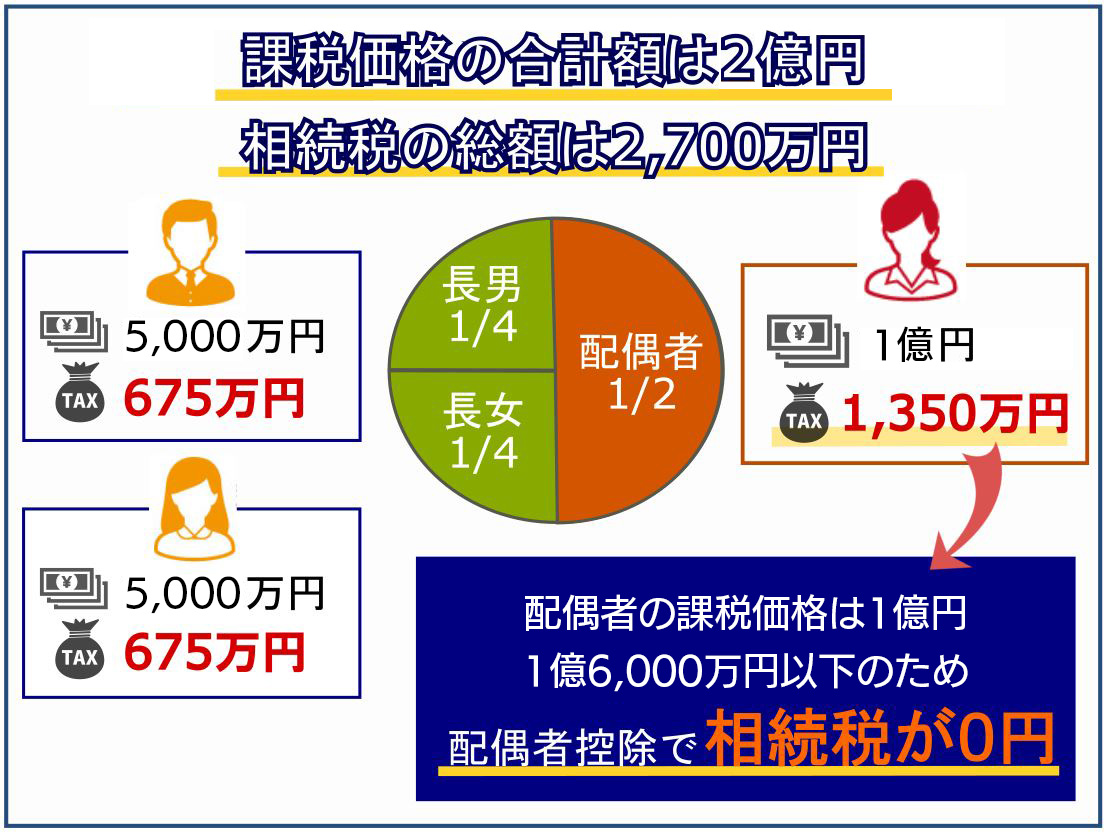

相続税には配偶者の税額軽減相続税の配偶者控除とも呼ばれますという制度があります 相続税の配偶者控除とは配偶者が取得した正味の遺産額が次の金額のどちらか大きい金額までは相続税がかからない制度です 1億6000万円.

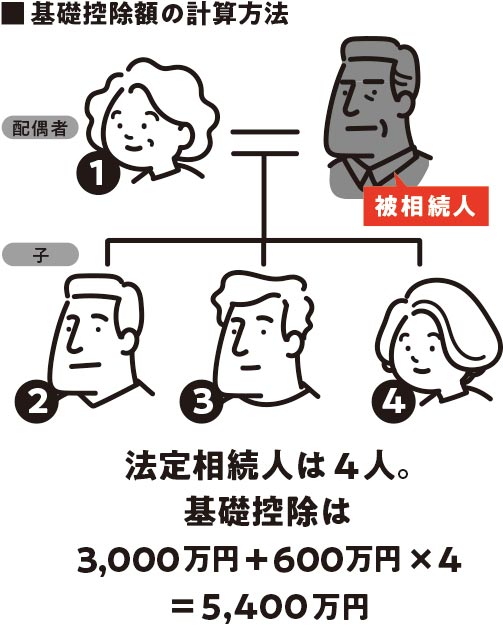

相続 税 配偶 者 控除 子供. 9相続税の総額 第5表 11 配偶者の税額軽減 第7表 13 相次相続控除 第8表 14 外国税額控除 第6表 未成年者控除 障害者控除 12 第4表 相続税額の加算金額の計算書 暦年課税分の贈与税額控除額の計算書 10. 2-4相続税の計算ステップ④基礎控除を引く 2-5相続税の計算ステップ⑤相続税の総額を計算する 2-6相続税の計算ステップ⑥その他の控除額を計算する 3相続税を控除以外で節税するための方法 3-1土地の評価額を減額させる. 保証債務連帯保証連帯債務馴染みのある言葉ではありますがそれぞれ性質が若干異なります 被相続人がこれらを負っていた場合にはどれに該当するかによって相続税の債務控除の取り扱いも異なってきます 1保証債務と連帯債務 保証とは債務者が返済をしない.

2019 相続税の基礎控除って Fpがわかりやすく解説 リクルート運営の 保険チャンネル

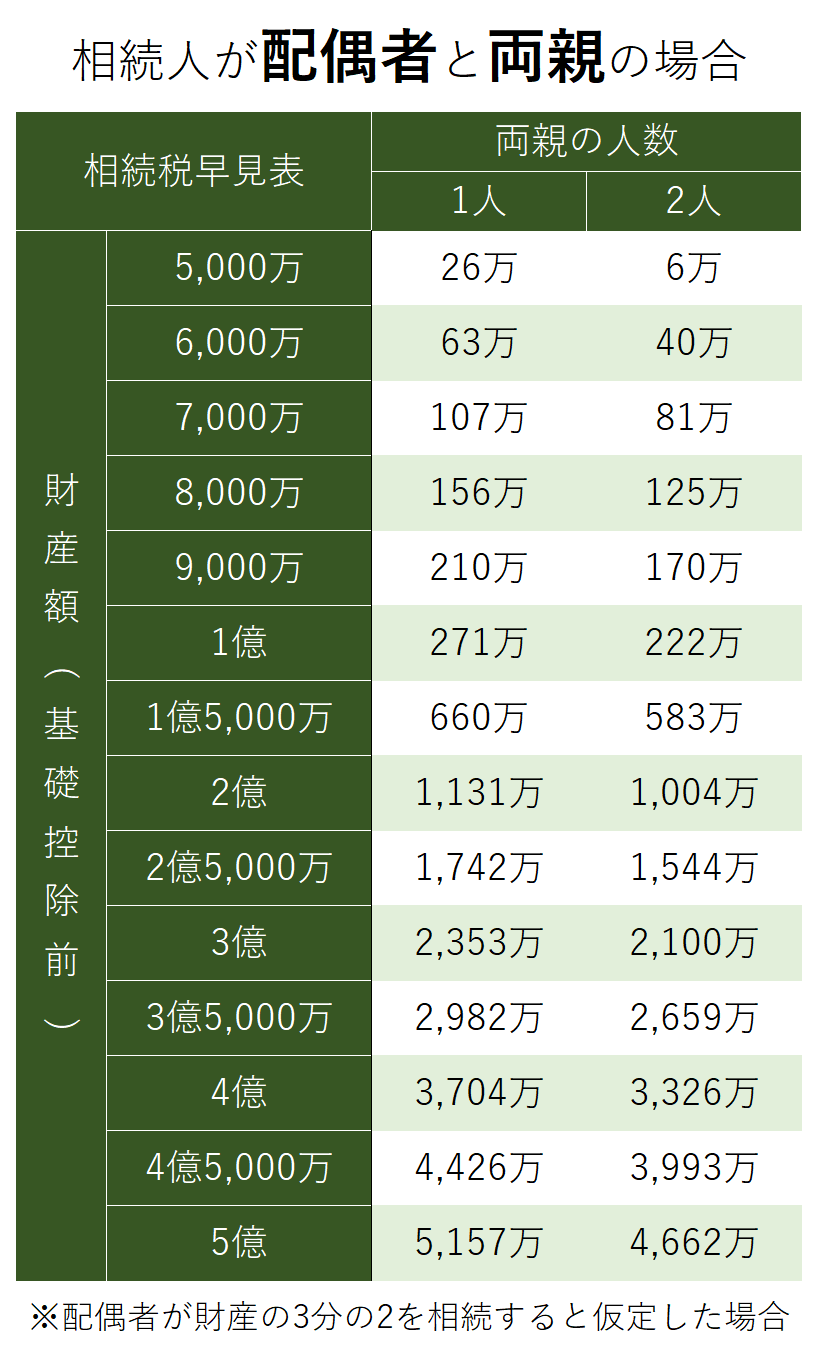

平成27年税制改正後の相続税早見表 子供なしバージョンもあるよ 円満相続税理士法人 東京 大阪の相続専門の税理士法人

婚姻期間1日でも相続税の配偶者控除は受けられる 4つの要件とは

相続税の配偶者控除で1 6億円が無税 ただし子供にデメリットも

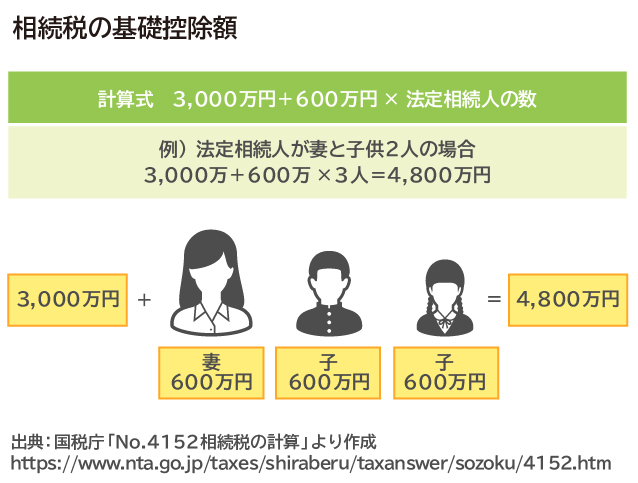

相続税の基礎控除とは 計算方法や増やす方法は ナカジツの 住まいのお役立ち情報

子に思わぬ高額課税が 相続税配偶者控除 に潜む落とし穴 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

相続税の配偶者控除と子供にかかる相続税額の計算方法 基礎控除が使えるのは二次相続のみ

子供が相続人のときの相続税と相続税対策 税理士法人 上原会計事務所